VALUTAZIONE STORICA, ATTUALE, STIMATA E PREVISTA DEL MERCATO MONDIALE

I supercondensatori (SC), anche chiamati ultra-capacitori ed capacitori a doppio strato elettrico, sono dei dispositivi di accumulo energetico con prestazioni ampiamente maggiori (in termini di densità di energia e potenza) rispetto i comuni condensatori. Inoltre i supercondensatori possono sia ricevere che fornire corrente molto più rapidamente delle batterie e presentano una vita media ampiamente superiore rispetto quest’ultime.

I SC possono essere preferiti alla batterie per applicazioni che richiedono un sistema carica/scarica rapido e frequente senza essere affetti da usura significativa.

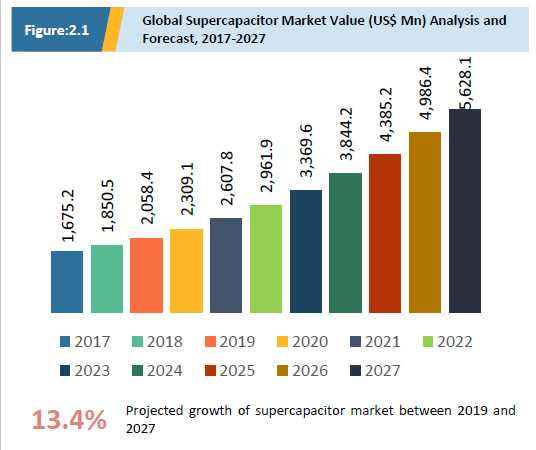

Il mercato mondiale dei SC è stato valutato 15850.5Mn US $ nel 2018 e la proiezione di mercato dal 2019 al 2027 segna un tasso composto di crescita annuale (TCCA) del 13.4% raggiungendo un valore complessivo di 5628.1Mn US $ nel 2027.

Lo sviluppo economico dei supercondensatori sarà principalmente guidato sia dallo sviluppo tecnologico dei sistemi di frenata rigenerativa (regenerative braking system) su macchine ibride e completamente elettriche, sia dallo sviluppo di sistemi di accumulo integrato (supercondensatori – batterie) per lo storage di energia derivante da fonti rinnovabili (soprattutto eolico e solare).

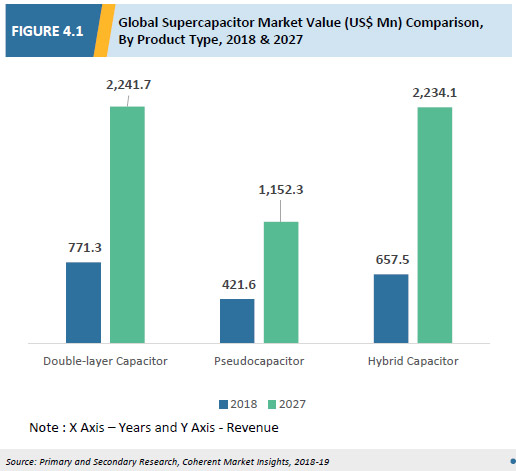

- Tecnologia di accumulo:

Fra le varie tecnologie di accumulo dei SC, il settore degli accumulatori a doppio strato elettrico (Electrical Double Layer Capacitor – EDLC) ricopre un posizione dominante nel mercato. Questo settore è stato valutato 771.3Mn US $ nel 2018 e si prospetta una TCCA del 12.8% fino al 2027 raggiungendo un valore totale di 2241.7Mn US $.

Inoltre il settore con TCCA maggiore (2018-2027) è rappresentato dai supercondensatori ibridi, che è stato stimato avere un TCCA del 14.8% per valore totale nel 2027 di 2234.1 Mn US $.

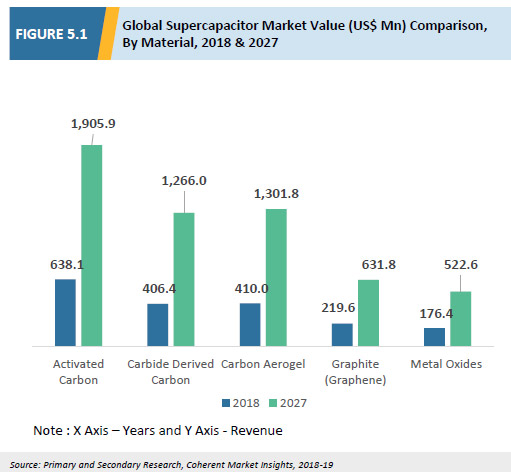

- Materiale attivo (elettrodi):

Fra i vari materiali attivi per i SC, il settore dei carboni attivi (Activated Carbon – AC) ricoprono un posizione dominante nel mercato. Questo settore è stato valutato 638.1Mn US $ nel 2018 e si prospetta un TCCA del 13.2% fino al 2027 raggiungendo un valore totale di 1905.9Mn US $.

Inoltre il settore con TCCA maggiore (2018-2027) è rappresentato dai carbon aerogel, che è stato stimato avere una TCCA del 13.9% per un valore totale nel 2027 di 1301.8 Mn US $.

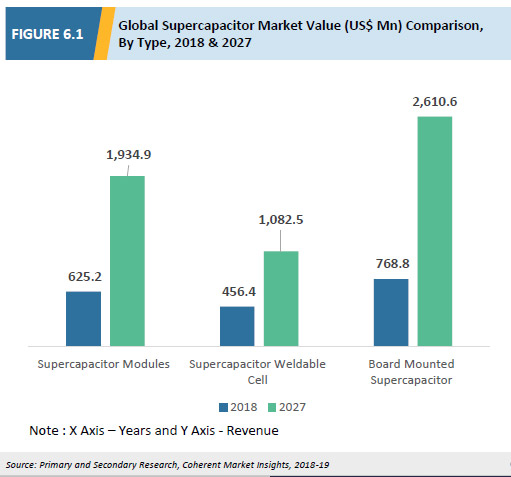

- Tipologia prodotto:

Fra le varie tipologie di prodotti, il settore dei SC equipaggiabili su schede (Board mounted) ricoprono un posizione dominante nel mercato. Questo settore è stato valutato 768.8Mn US $ nel 2018 e si prospetta un TCCA del 14.8% entro il 2027 raggiungendo un valore totale di 2610.6Mn US $.

Inoltre tale tipologia di prodotto rappresenta anche il settore con TCCA maggiore (2018-2027) per il periodo investigato.

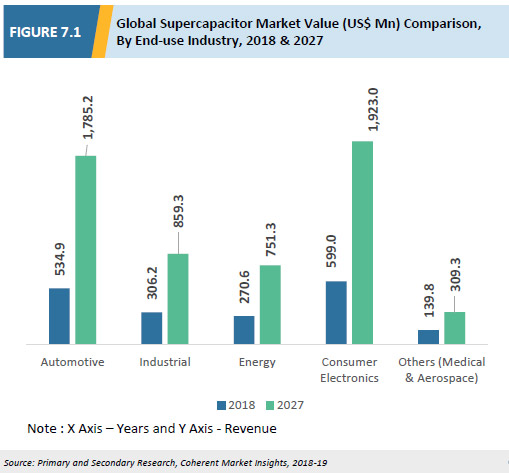

- Tipologia industria:

Fra le varie industrie che impiegano SC, il settore dei dispositivi elettronici ricopre una posizione dominante nel mercato. Questo settore è stato valutato 599.0Mn US $ nel 2018 e si prospetta un TCCA del 14.1% fino al 2027 raggiungendo un valore totale di 1923.0 Mn US $.

Inoltre il settore industriale con TCCA maggiore (2018-2027) è rappresentato dall’automotiv, che è stato stimato avere un TCCA del 14.6% per un valore totale nel 2027 di 1843.1 Mn US $.

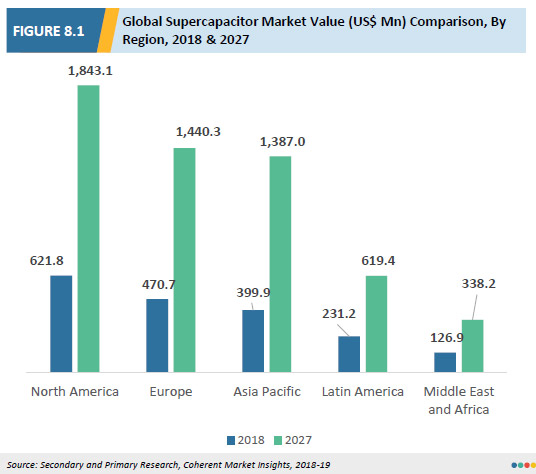

- Regioni di mercato:

Fra le varie regioni di mercato, il Nord America ricopre una posizione dominante nel mercato. Questo settore è stato valutato 621.8Mn US $ nel 2018 e si prospetta un TCCA del 12.9% fino al 2027 raggiungendo un valore totale di 1843.1 Mn US $.

Inoltre la regione di mercato con TCCA maggiore (2018-2027) è rappresentata dall’Asia, che è stata stimata avere una TCCA del 15.2% per un valore totale nel 2027 di 1387.0 Mn US $.

La crescente preoccupazione dell’opinione pubblica verso i cambiamenti climatici e il riscaldamento globale sta guidando l’incremento del numero di veicoli elettrici (ibridi e/o completamente elettrici) in quanto consentono di ridurre le emissioni di gas ad effetto serra.

Questi veicoli con motori elettrici presentano un efficienza migliore e costi di manutenzione minori rispetto i classici motori termici (benzina e diesel). Inoltre le attuali politiche di sviluppo sulla mobilità di alcuni governi tendono ad arginare, tramite incentivi statali per gli acquirenti, l’attuale gap economico fra il costo di produzione delle vetture con motore termico (meno costoso) rispetto quelle con motore elettrico (più costoso).

Ad esempio secondo l’istituto “Edison Electric Institute”, le vendite complessive dei veicoli elettrici dal 2017 al 2018 negli USA sono incrementate del 40%.

La tecnologia di frenata dei veicoli elettrici consuma molta energia durante la frenata stessa, e parte di essa viene dissipata sotto forma di calore riducendo l’efficienza e la durata delle batterie del veicolo stesso. Tale problema può essere risolto utilizzando un sistema di frenata rigenerativo; in questo sistema di frenata l’energia cinetica delle ruote viene riconvertito in energia elettrica ed accumulata in batterie o capacitori. Miglioramenti di questo sistema sono stati effettuati sfruttando dei sistemi di accumulo come le fly-wheels, DC-DC converter e SC.

Secondo il Journal of Creative Research Thoughts (IJCRT) l’adozione di tali sistemi consente un incremento complessivo dell’efficienza nella gestione dell’energia accumulata dall’8% al 25%.

Oltre i vantaggi energetici generali, i sistemi di frenata rigenerativa rispetto quelli classici presentano una migliore resistenza all’usura e sono anche vantaggiosi dal punto di vista delle prestazioni, soprattutto in situazioni di Stop&Go (traffico cittadino).

La crescente richiesta di veicoli elettrici, unita all’incremento dell’efficienza dei motori elettrici accoppiati ai sistemi di frenata rigenerativa ci si aspetta che facciano da volano per lo sviluppo del mercato dei SC.

I SC sono ampiamente utilizzati anche per lo storage energetico in applicazioni industriali e commerciali.

Spesso, in applicazioni commerciali, quest’ultimi sono integrati con le batterie in modo da incrementare la capacità di stoccaggio energetico. Questi sistemi sono conosciuti come sistemi di accumulo energetico ibridi (Hybrid Energy Storage System – HESS), tale tipologia di sistemi è in grado di abbassare i tempi di ricarica e la resistenza equivalente in serie (Equivalent series resistance – ESR), rendendo questi sistemi attraenti soprattutto nel campo delle energie rinnovabili.

Inoltre l’utilizzo di sistemi HESS presenta un impatto ambientale minore rispetto l’impiego dei due dispositivi presi singolarmente (batterie e SC), infatti grazie ad un effetto sinergico di gestione delle energie e delle potenze gli HESS è possibile incrementare la durata della vita media (cicli-vita) sia delle batterie (accumulatore primario) che dei SC (accumulatore secondario).

I SC hanno una densità energetica inferiore e costi di produzione più alti rispetto le batterie agli ioni di litio. Infatti a parità di dimensioni un SC non può accumulare la stessa energia di una batteria al litio convenzionale, inoltre a parità energetica le dimensioni di un dispositivo SC sono maggiori rispetto una batteria agli ioni di litio determinandone un incremento dei costi di produzione.

Il punto di forza dei SC è invece rappresentato da un elevata densità di potenza rispetto una batteria agli ioni di litio convenzionale

Grazie alla loro versatilità di produzione e bassi tempi di ricarica, i SC risultano essere anche adatti allo sviluppo di dispositivi elettronici indossabili (wearable devices) che rappresentano un settore di opportunità di mercato ad alto contenuto tecnologico.

Altre applicazioni dei SC si possono ritrovare fra diversi dispositivi elettronici, come cellulari, computer, laptop, devices nel campo delle comunicazioni, sistemi di sicurezza, pannelli fotovoltaici, contatori di erogazioni intelligenti (smart meter) e gruppi di continuità (power back-up) per la protezioni di dispositivi elettronici da erogazioni di corrente discontinue. Quest’ultima applicazione dei SC viene anche essere implementata per lo sviluppo e la protezione di piccole reti elettriche (nanogrids e microgrids) per evitare/gestire cali di tensione o picchi di potenza (Uninterruptible Power Supply – UPS) evitando danneggiamenti a dispositivi elettronici.